索尼在寻找“PS”之后的增长道路

2024/05/16

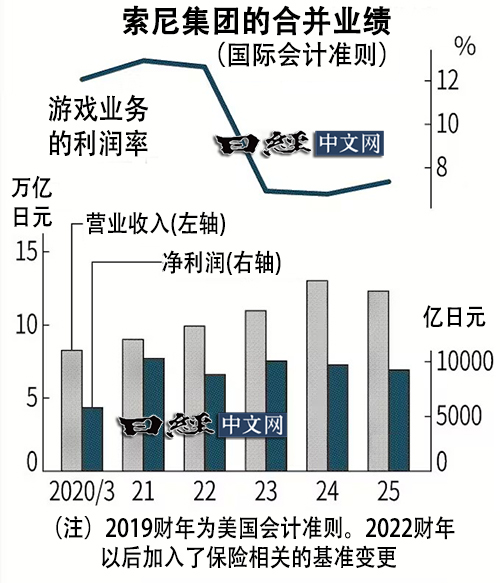

索尼集团5月14日发布的2023财年(截至2024年3月)的合并财报(国际会计准则)显示,净利润同比减少3%,降至9705亿日元。索尼在游戏业务目前增长放缓的背景下,仍提出了今后3年内实施1.8万亿日元的并购(M&A)等增长投资计划。将通过电影和音乐业务获取内容领域的知识财产(IP),探索自身拥有的内容持续赚钱的增长模式。

索尼2023财年的营业收入增加19%,增至13.0207万亿日元,营业利润减少7%,降至1.2088万亿日元。半导体业务的营业利润为1935亿日元,减少9%。构建采用新技术的产品量产线的工作陷入苦战。

游戏业务的营业利润增长16%,但剔除汇率影响后,利润仅略有增长。家用游戏机“PlayStation(PS)5”的销量同比增加9%,达到2080万台,但2024财年预计为1800万台,已过销售顶峰。

在同一天的财报说明会上登台的索尼集团社长十时裕树表示:“将通过游戏、音乐和电影的内容IP实现协同效应的最大化”,阐述了今后的增长战略。在以2026财年为最终年度的中期经营计划中,计划将增长投资额度提高至1.8万亿日元,比前3年增加5000亿日元。将推动营业利润(金融业务除外)年均增长10%。

|

| 资料图 |

索尼今年4月与美国投资基金阿波罗全球管理公司展开合作,提出了收购美国媒体巨头派拉蒙全球的方案。十时社长表示:“对于特定的谈判不予置评”,在此基础上表示“电影将成为产生业务间协同效应的中枢。如果有优质的机会,以投资回报为前提进行讨论是很自然的事情”。

通过美国奈飞(Netflix)等在线视频服务观看电影的人正在增加。如果同一部作品被多次观看,索尼的收入就会增加。派拉蒙拥有《教父》和《阿甘正传》等强有力作品的版权。如果拥有多部“名作”,盈利基础也会得到加强。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

HotNews

金融市场

| 日经225指数 | 54245.54 | -2033.51 | 03/04 | close |

| 日经亚洲300i | 2593.96 | -134.27 | 03/04 | close |

| 美元/日元 | 156.95 | -0.46 | 03/05 | 01:47 |

| 美元/人民元 | 6.8964 | -0.0028 | 03/04 | 11:38 |

| 道琼斯指数 | 48822.49 | 321.22 | 03/04 | 11:42 |

| 富时100 | 10567.650 | 83.520 | 03/04 | 16:35 |

| 上海综合 | 4082.4740 | -40.2020 | 03/04 | close |

| 恒生指数 | 25249.48 | -518.60 | 03/04 | close |

| 纽约黄金 | 5107.4 | -187.0 | 03/03 | close |