日元在中东紧张局面下缘何未获买入?

2026/03/04

|

| “有事时买入日元”已成为过去 |

随着中东局势紧张,日元贬值正在加剧。由于担心原油价格走高导致日本贸易收支逆差扩大,曾经的“有事时买入日元”的现象已不复存在。市场关注的是俄罗斯入侵乌克兰导致的“2022年型日元贬值”的情形。越来越多观点认为,非常时期买入美元和能源价格的上涨将加速日元的抛售。

“在霍尔木兹海峡被封锁导致油价上涨令人担忧的情况下,没有积极买入日元的氛围”,日本国内银行的外汇经纪人这样解释本周初以后外汇市场的气氛。

|

3月3日,在伦敦外汇市场,日元对美元的汇率一度贬值至1美元兑157.90日元区间,创出了2月9日以来的最低水平。上周末收于156日元附近。日元对瑞士法郎2日贬值至1瑞士法郎兑约203日元区间的最低水平,对澳元3日也跌至1990年以来的新低。

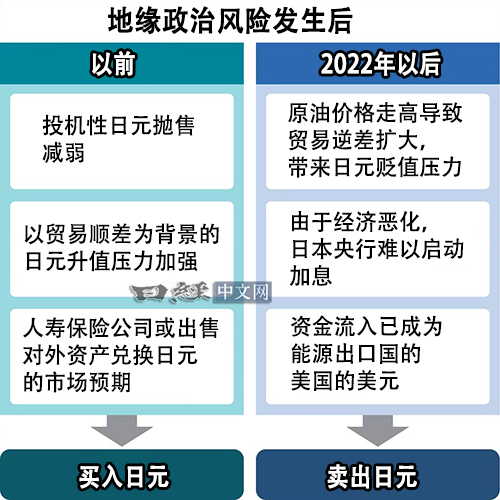

2008年雷曼危机以后,日元一直被视为地缘政治风险等导致市场紧张加强之后容易被买入的“安全货币”。制造业的强劲带来贸易顺差,结构性的资金流入持续是原因之一。人寿保险公司等机构投资者以避险为目的而出售在海外持有的资产、使资金回流日本这一联想也起到一定作用。

但是,目前一旦发生危机,日元就会对多种货币贬值。除了日本贸易逆差的长期化之外,还有一个背景,即“在引发原油上涨的危机的情况下,对经济的下行压力被意识到,日元难以被买入”,日本青空银行的首席市场策略师诸我晃这样表示。

取而代之的是“有事时买入美元”。在美国特朗普政府下,对美元信用的怀疑并未消除,但基轴货币的地位仍未动摇。美国已成为世界最大的产油国,与能源资源依赖进口的日本形成鲜明对比。实际上,3日美元对欧元的汇率也一度升值至1.15美元,创出自1月中旬的1个半月来的最高水平。

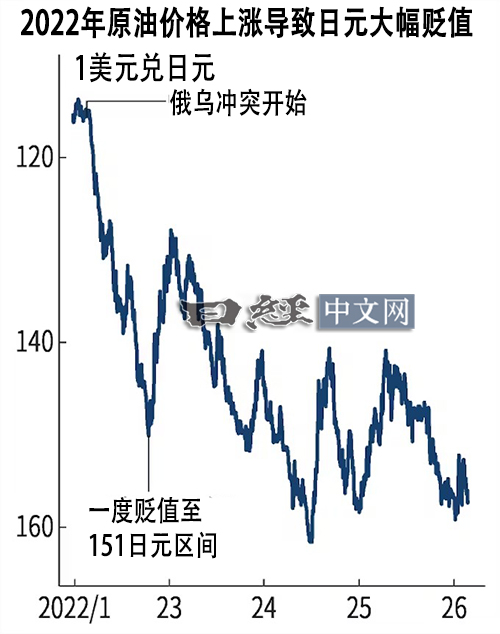

俄乌冲突爆发的2022年成为转折点。当时,地缘政治风险的加剧导致“有事时买入美元”,同时欧美对产油国俄罗斯实施经济制裁,导致能源价格上涨。

作为国际原油价格指标的西德克萨斯中质油(WTI)的近期合约在2022年3月一度达到每桶130美元,比上年底上涨70%,之后也徘徊在100美元附近的高位区间。出口减去进口的日本贸易收支在2022年度出现了创历史新高的22万亿日元逆差。

由于认为实际需求者的日元抛售会增加,2022年初为115日元区间的日元对美元汇率在10月贬值至151日元区间。此后,日本政府和日本银行(央行)采取了抛售美元、买入日元的汇率干预。

|

再把时针拨回到现在。原油价格在美国、以色列攻击伊朗的背景下上涨,徘徊在每桶70美元区间。作为能源运输要冲的霍尔木兹海峡被封锁,存在价格进一步上涨的风险。

日本瑞穗银行的首席市场经济学家唐镰大辅在2日的报告中指出,如果原油价格上涨至90~100美元区间,“(日本的)贸易逆差全年可能接近10万亿日元”。这相当于2025年全年贸易逆差的近4倍,将给日元带来巨的大贬值压力。

很多观点认为,原油价格走高对日本央行的加息也会构成逆风。高油价本身将推高日本的进口物价,因此很有可能发生大幅超过日本央行提出的2%物价稳定目标的通货膨胀。但是,“在不确定性上升的情况下,日本央行很难提前启动加息”(三井住友银行的首席外汇策略师铃木浩史)。

目前的实际情况是,对日本政府和日本央行干预汇率的警惕感暂时抑制了日元加速贬值。澳新银行(ANZ Bank)的总监町田广之认为,即使口头干预促使日元对美元短暂转向升值,押注日元中长期贬值的投资者也会立即买回美元,因此当局不得不降低干预线。

“如果没有真枪实弹的日元买入干预,突破160日元的可能性很高”(町田),这样的看法在市场上逐渐占据优势。

日本经济新闻(中文版:日经中文网)吉野彩夏

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。